Índice

Una de las formas más rápidas e incomprensibles de perder dinero es pagar por algo que puede ser gratis, y en esto las comisiones bancarias se llevan la palma.

Una de las formas más rápidas e incomprensibles de perder dinero es pagar por algo que puede ser gratis, y en esto las comisiones bancarias se llevan la palma.

Es probable que, a lo largo de tu vida, hayas tenido que pagar alguna comisión por alguna transferencia, el ingreso de algún cheque o tu banco haya intentado colarte una comisión por tu tarjeta de crédito o débito.

En este artículo te explicamos cuánto pueden llegar a cobrarte las cuentas bancarias del momento en comisiones, cómo evitarlas y cuánto podrías ganar a largo plazo si invirtieras ese dinero.

- También te puede interesar el post publicado en el Diario de Emprendedores sobre los bancos pequeños nacidos en la Era Digital.

¿Cuánto cobran los bancos tradicionales?

Un reciente estudio desveló que las principales cuentas existentes en el mercado pueden llegar a cobrar hasta 240 euros al año por tener una cuenta con ellos si no te vinculas con la entidad.

De este estudio también se pudo extraer que los principales bancos de España cobran, de media, unos 155 euros por la tarjeta y las cuentas bancarias.

Pero si elegimos mal, una cuenta más una tarjeta de débito puede llegar a costar casi 300 euros al año.

Y esto solo por el mantenimiento de la cuenta y la tarjeta, porque puede que tengamos que hacer frente a otras comisiones.

Las comisiones típicas

Los servicios o conceptos por los que las entidades bancarias cobran, por norma general, comisiones a sus clientes se pueden dividir en dos tipos: las comisiones no operativas y las operativas.

Comisiones no operativas

Las comisiones no operativas son aquellas que las entidades cobran sin necesidad de que el cliente realice una operación con la entidad. Las más típicas son:

- Administración y mantenimiento de la cuenta: esta es cobrada por los bancos por el mero hecho de ofrecer a los clientes una cuenta bancaria con la que poder realizar operaciones y tener su dinero depositado. Suele cobrarse de forma mensual, trimestral o semestral.

- Por las tarjetas: la otra comisión típica no operativa es la de emisión y / o mantenimiento de la tarjeta, que será cobrada cuando actives tu tarjeta aunque no realices ningún pago con ella. Esta comisión suele ser anual.

Comisiones operativas

Por otro lado, las comisiones operativas son aquellas a las que los clientes de entidades bancarias tienen que hacer frente al realizar ciertas operaciones con el banco. Las más comunes son:

- Reintegro de efectivo: si no usas el cajero de tu entidad bancaria o uno con el que tu banco tenga un acuerdo de cooperación, por norma general tendrás una comisión por sacar dinero.

- Transferencias: al realizar transferencias a otras entidades puede que el banco te cobre una comisión. Dicho esto, si realizas tú mismo la transferencia usando un cajero o el sistema de banca por internet la comisión suele desaparecer.

- Por apunte: no es muy común, pero algunas entidades te cobrarán por cada apunte (operación) que se haga en tu cuenta.

- Cheques: es también posible que tu banco te cobre un dinero por la emisión o el ingreso de cheques, aunque muchas cuentas no te cobrarán nada por ello.

- Descubierto: si tu cuenta se queda con saldo negativo durante más de un par de días el banco te va a cobrar un buen pellizco por el dinero prestado (si estás en saldo negativo significa que les debes dinero). Además, muchas entidades también te cobran por ‘avisarte’ de que estás en números rojos. Ten en cuenta que esta comisión no será pequeña.

Cómo evitar las comisiones bancarias

En la actualidad, existen dos formas básicas de evitar las comisiones:

Cuentas nómina (y vinculación)

Lo más típico es que si tienes una cuenta nómina el banco te ofrezca algunas ventajas, como pueden ser los servicios de adelanto de nómina si los necesitaras. Y estas cuentas suelen cobrar comisiones si no te vinculas con el banco.

Por regla habitual, las entidades bancarias querrán que por lo menos tengas unos ingresos mínimos (normalmente una nómina) con ellos para quitarte las comisiones.

Pero últimamente muchas cuentas exigen más, como por ejemplo tener un seguro contratado con el banco, pasar tres o cuatro recibos por la cuenta, usar la tarjeta un mínimo de veces al mes o tener un préstamo (por ejemplo, una hipoteca).

Esto hace que estas cuentas nómina no sean atractivas para una buena porción de los clientes bancarios, ya que no todo el mundo tiene una hipoteca o necesita un seguro.

Cuentas on-line

La otra alternativa para evitar estas comisiones si no te quieres vincular con tu entidad bancaria es abrir una cuenta on-line, que no suele tener comisiones de mantenimiento ni por las tarjetas.

En los últimos años ha crecido el número de entidades que ofrecen cuentas on-line, incluso los bancos tradicionales las ofrecen (por ejemplo, el BBVA), pero también han ido apareciendo neobancos que operan en exclusiva por internet como, por ejemplo, N26.

¿Cuánto puedes ahorrar?

El estudio mencionado con anterioridad pone de manifiesto que las principales cuentas de los bancos más populares en España cobran, de media 155 euros por una cuenta.

Puede parecer una cantidad no muy elevada, pero si le ponemos algo de perspectiva temporal, la cosa cambia.

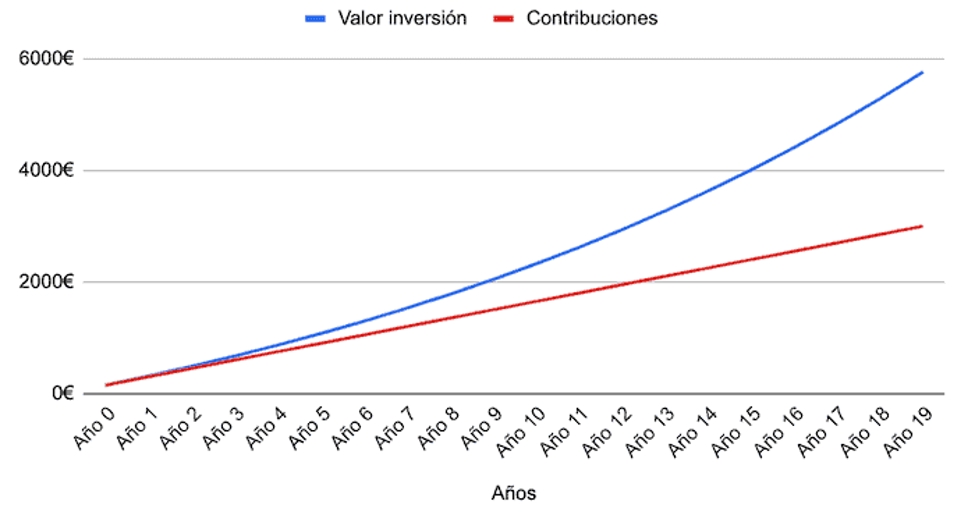

Por ejemplo, en 20 años tendríamos que hacer frente a unos 3.000 euros en comisiones bancarias.

¿Y cuánto puedes ganar?

Si esos, más o menos, 150 euros anuales que puede costarnos una cuenta con una entidad bancaria en España los invirtiéramos a largo plazo podríamos obtener una muy buena rentabilidad.

En la plataforma mejor-banco.com han calculado que si se asume una rentabilidad del 6 % anual y se reinvierten los beneficios, invertir todo ese dinero que nos ahorramos en comisiones podría suponer casi 6.000 euros al cabo de 20 años.

Tampoco te puedes perder nuestro artículo sobre Bnc10, el primer neobanco español neutro en carbono.

Este artículo ha sido escrito por Josep García, cofundador de la plataforma mejor-banco.com.